Офіційна Facebook сторінка ВААГ

Офіційна Facebook сторінка ВААГ

По состоянию на начало 2022 г. в Украине производили стеновые и перегородочные блоки из автоклавного газобетона 12 заводов общей производственной мощностью около 5 млн м³ в год при имеющейся потребности рынка (объем реализации) около 4,5 млн м³ в год. По состоянию на август 2023 г. 11 заводов общей мощностью 4,5 млн м³ находятся на подконтрольных Украине территориях, 1 завод в г. Новая Каховка мощностью 0,5 млн м³ в год — на временно оккупированной территории.

Из 11 заводов на середину 2023 г. работают только 5. Еще 4 небольших завода не работают из-за низкого платежеспособного спроса или находятся в прифронтовых локациях (г. Купянск и г. Херсон). Активы ООО «Аэрок» с 2-мя заводами, работавшими в Киевской обл., и 1-м заводом, строившимся на западе Украины, арестованы и переданы в АРМА для дальнейшего внешнего управления.

То есть можно констатировать, что основные имеющиеся промышленные мощности отрасли по состоянию на середину 2023 г. сохранены и имеют возможность работать на восстановление Украины.

Также в настоящее время на западе Украины ПСГ «Ковальская» строит новый завод по производству блоков газобетона проектной мощностью 0,5 млн м³ с перспективой дальнейшего расширения производства до 1,0 млн м³. Ориентировочный срок ввода в эксплуатацию нового производства — 2025 г. Новый завод ООО «Аэрок» проектной мощностью 0,4 млн м³ имеет построенный производственный комплекс, частично закупленное оборудование и при надлежащем финансировании может запустить свое производство в течение 1 года. Кроме этого, еще два крупных игрока рынка, ООО «Ориентир-Будэлемент» (г. Бровары) и ООО «ЮДК» (г. Днепр), заявляли в начале 2022 г. о намерениях построить новое производство мощностью по 0,5 млн м³ в год каждый. Если после окончания боевых действий будет устойчивая тенденция увеличения платежеспособного спроса, эти опытные компании и сейчас имеют серьезные намерения реализовать в сжатые сроки свои довоенные проекты.

Таким образом, существующий национальный отраслевой бизнес собственными силами сможет удовлетворить потенциальный спрос при восстановлении Украины, даже если его показатели будут выше довоенных времен.

Главной сегодняшней проблемой отрасли автоклавного газобетона является низкий платежеспособный спрос, особенно со стороны частного сектора малоэтажного строительства. По данным ВААГ, в 2022 г. было реализовано всего 1,6 млн м³ блоков из газобетона. То есть потребление продукции в Украине составило 35% по сравнению с довоенным 2021 г. Если такая тенденция сохранится и в дальнейшем, некоторые действующие предприятия отрасли могут остановить свое производство. Это чревато потерей высококвалифицированного персонала.

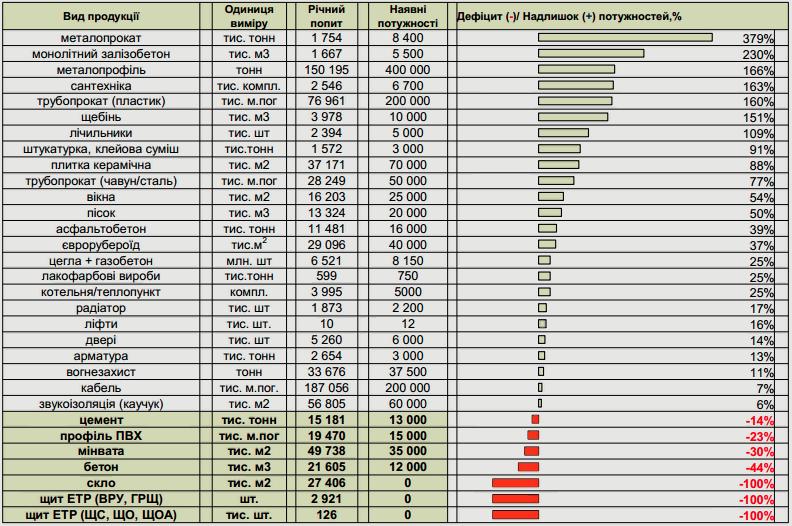

Кроме этого, согласно данным ГП «Укрпромвнешэкспертиза», приведенным в их докладе «Максимизация участия украинских производителей строительных материалов в процессах отстройки и восстановления», имеющиеся мощности сектора стеновых материалов (газобетон + кирпич) по состоянию на 01.11.2022 р. составляли 8150 млн шт. усл. кирпича, что на 25% превышает потребности для восстановления и другого потребления Украины в объеме 6521 млн шт. усл. кирпича в год:

Следовательно, существующий уже сейчас профицит мощностей производства стеновых материалов приводит либо к остановке предприятий отрасли, либо к существенному сокращению их объемов производства.

Один из вариантов выхода из данной ситуации заключается в стимулировании спроса на стройматериалы через создание государственного льготного кредитования строительства индивидуального жилья или расширение действия государственной программы «єОселя» на частное строительство на тех же условиях, что и для квартир многоэтажных жилых зданий. Сейчас, во время войны, можно наработать механизмы такого кредитования на ограниченном количестве пилотных кейсов, а после войны масштабировать для скорейшего восстановления Украины.