Офіційна Facebook сторінка ВААГ

Офіційна Facebook сторінка ВААГ

Развитие строительства в Украине: обзор по сегментам рынка

Строительный сектор всегда чутко реагирует на ухудшение экономической конъюнктуры в стране. Однако сегменты отрасли могут вести себя по-разному в зависимости от характера кризиса и других обстоятельств.

В прошлом году внутренние проблемы и пандемия коронавируса обвалили динамику жилищного строительства. На этом фоне запущена в марте 2020 программа «Большая стройка» смогла вытянуть показатели инфраструктуры и в меньшей степени - нежилого строительства.

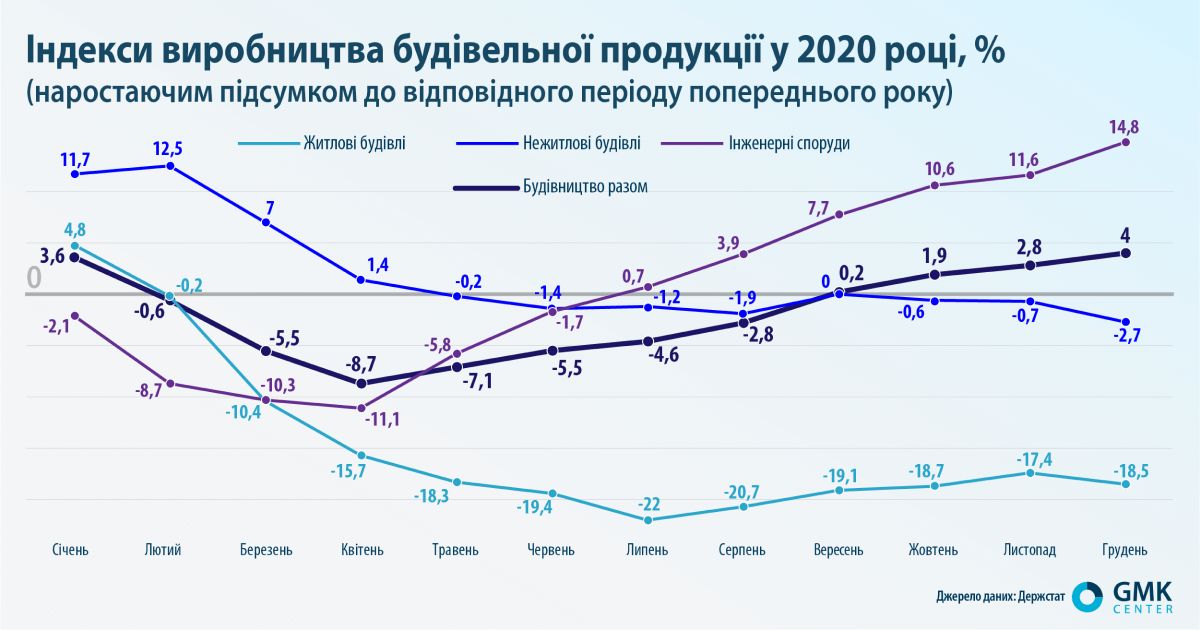

В итоге в прошлом году объем выполненных строительных работ увеличился на 4% (в 2019-м - на 23,6%). Отрасль смогла выйти в «плюс» только в конце года.

Квартирный вопрос

Если в 2019 году на жилищное строительство сильно повлияли двойные выборы и падения «Укрбуда», то 2020-й отличился спадом в экономике, весенним локдауном, падением «Аркады» и провалом реформы ДАБИ.

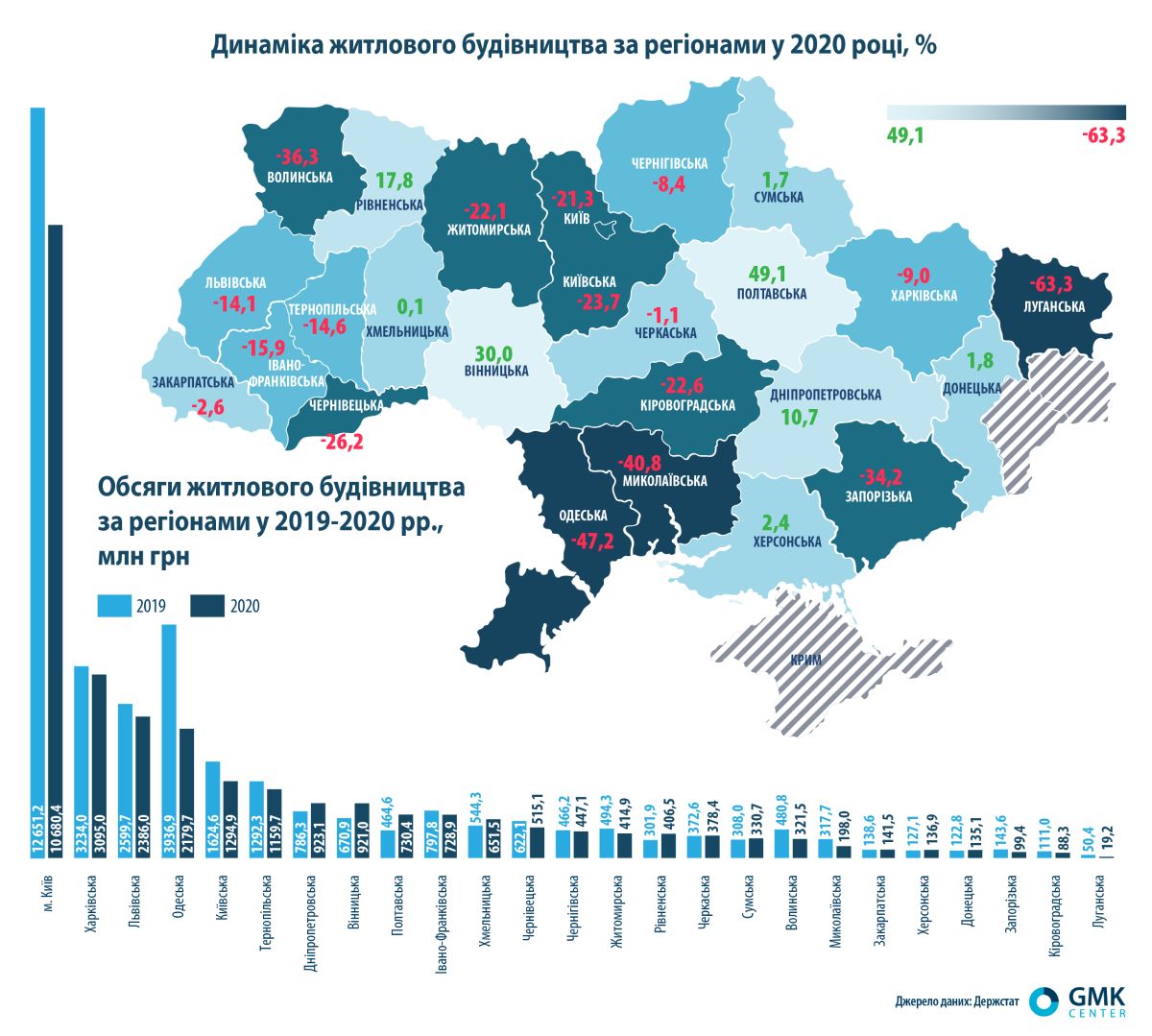

В прошлом году сегмент продемонстрировал падение сразу на 18,5% - до 28,4 млрд. грн. Тогда как в 2019-м был рост на 4,8%. Объемы жилищного строительства начали сокращаться в марте и не восстановились даже после выхода из локдауна. При этом, хотя часть строек простаивала во время карантина, по его завершению работы на большинстве объектов возобновились. Следовательно, можно ожидать и существенного снижения объема ввода в эксплуатацию жилья. Эти данные Госстат предоставит позже.

«Строятся ли новые дома? Да! Однако меньше, чем в прошлом году. Главное управление статистики в г. Киеве еще не опубликовало результаты 2020 года, но, думаю, стоит ожидать антирекорд. За первые три квартала приняли в эксплуатацию лишь 254,1 тыс. кв. м жилья. Это на 41% меньше, чем за аналогичный период 2019 », - отмечает Ангелина, директор по маркетингу и продажам столичной компании-застройщика.

Сильный удар по показателям жилищного строительства нанесло фактическое блокирование работы ДАБИ. Одни застройщики не могли получить разрешительную документацию на строительство, другие - ввести объекты в эксплуатацию.

«Пока ДАБИ не станет рабочим органом с понятной процедурой приема документов, экспертизы и выдачи сертификатов соответствия, задержки в сроках ввода объектов в эксплуатацию неизбежны. И это негативно сказывается на работе рынка. Думаю, что в этом году львиную долю предложения составят проекты, реализация которых началась в период «перепроизводства» - в 2017-2018 гг. », - отмечает Ангелина.

С марта 2021 в стране должна заработать госпрограмма «Доступная ипотека» со ставкой до 7%. Также до июня в Кабмине обещают запустить новую программу финансового лизинга и ипотеки уже под 5%.

Таким образом, программу льготной ипотеки в Украине пытаются запустить через год после начала системного кризиса экономики. Такую «скорость» сложно назвать приемлемой для принятия управленческих решений. Между тем подобные программы в других странах показали свою эффективность для оживления строительного рынка.

Наиболее противоречивой в проект программы льготной ипотеки выдается обещание зафиксировать низкие ставки в течение всего срока действия кредитного договора. Кроме того, программа ограничивается бюджетниками, переселенцами, молодыми семьями и нуждающимися в улучшении жилищных условий. Эти категории населения вряд ли можно назвать целевой аудиторией для крупных, хотя и льготных кредитов.

Иначе говоря, учитывая трудности в работе ГАСК и общую ситуацию в экономике, ожидать прорыва в объемах строительства жилья в этом году явно не стоит.

Нежилой фонд

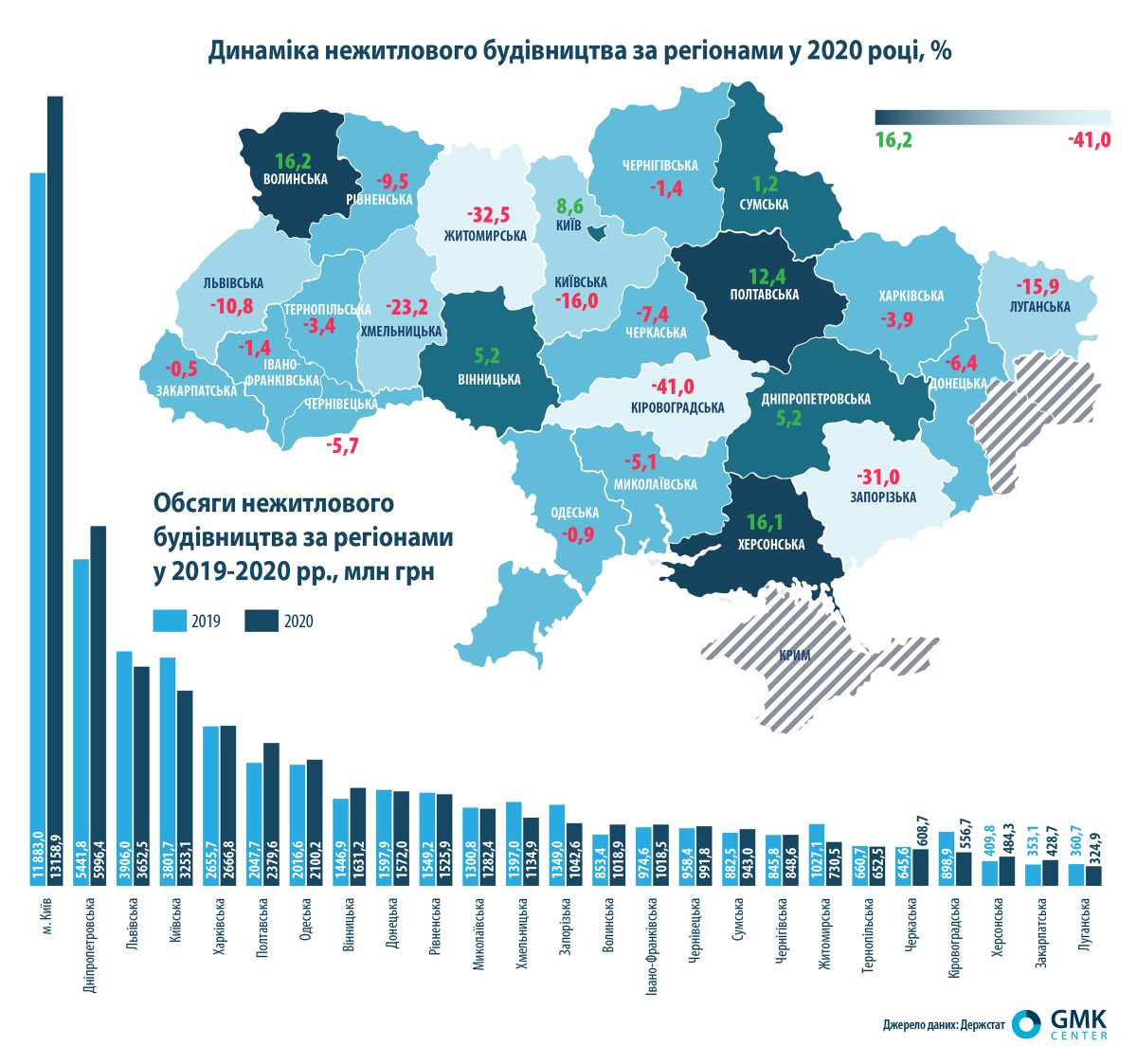

Несмотря на снижение объемов нежилого строительства на 2,7%, до 50 млрд грн, такой результат по итогам кризисного 2020 можно считать неплохим. Хотя в 2019 году динамика этого сегмента рынка показала рост сразу на 30,3%.

Показатели сегмента начали снижаться с марта 2020-му вследствие карантина. Но так как многие инвесторы по реализации своих новых проектов заняли выжидательную позицию, V-образной динамики восстановления не получилось. Все старались максимально закончить уже начатые проекты.

Однако динамику сегмента частично поддержала программа «Большая стройка», в рамках которой в 2020 году были построены (достроены, реконструированы) 114 школ, 100 детских садов и 101 спортивный объект. Сначала программа предусматривала охват по 100 объектов всех категорий.

Офисная недвижимость

Карантин повлиял на спрос со стороны арендаторов на офисном рынке. В Киеве вакантность увеличилась с 6,5% в декабря 2019 года до 11,7% в конце 2020 года, а арендная плата за офисы премиум-класса снизилась более чем на 10% в течение года.

В 2020 году девелоперская активность на рынке офисной недвижимости Киева оставалась высокой. Предложение новых офисных помещений составила около 88,5 тыс. кв. м GLA (площади, доступной для аренды). Это на 15% меньше, чем в 2019 году, но почти вдвое больше показателей 2017 и 2018 года.

Общий объем по состоянию на конец 2020 года офисных помещений в Киеве составил почти 2,1 млн. кв. м GLA. Этот показатель не учитывает площадь госучреждений и офисных зданий, построенных компаниями до 2000 года для собственного использования.

«В течении 2019 и в первом квартале 2020 года, до введения карантинных мероприятий, связанных с COVID-19, девелоперы демонстрировали большую уверенность в коммерческом потенциале рынка офисной недвижимости в Киеве на фоне относительно высокого спроса со стороны арендаторов, низкого уровня вакантности и повышения арендных ставок на офисные помещения», - отмечает руководитель департамента аналитики международной консалинговои компании.

Согласно оценкам консалтинговой компании, по состоянию на январь 2021 в Киеве строится около 160 тыс. кв. м новых офисных площадей, которые могут быть введены в эксплуатацию в течение следующих 12 месяцев. Всего в 2021 году в Киеве запланирован ввод в эксплуатацию 13 бизнес-центров или их очередей общей площадью 246 тыс. кв. м.

Торговая недвижимость

Сегмент торговой недвижимости первым попал под удар весеннего карантина. Многие магазины и зоны ТРЦ были закрыты. Затем, в ноябре 2020 года, был так называемый карантин выходного дня, а также локдаун с 8 по 24 января 2021 года.

Однако, по оценкам НБУ, по этому сегменту коронакризис ударил слабее, чем по офисам. Этому способствовали рост доходов и гибкость карантина, но сильно пострадал сегмент развлечений. При этом вакантность на рынке выросла на 5,4 п.п., а среднесуточная посещаемость в торговых центрах снизилась на 25-40%.

По словам Екатерины, руководителя департамента агентских и консультационных услуг в сфере торговой недвижимости международной консалтинговой компании, в крупных городах Украины новое предложение в 2020 году составляла около 113,5 тыс. кв. м GLA, еще больше торговых центров планируется ввести в эксплуатацию в 2021-2022 гг.

Как отмечает эксперт рынка недвижимости Константин, в 2021 году в Киеве планируется открытие не менее трех ТРЦ общей площадью 147,5 тыс. кв. м GLA, в Харькове - двух на 122 тыс. кв. м GLA. Планируются открытия и в других городах.

«Мы не исключаем, что часть проектов все-таки перенесет открытие на 2022. Это в первую очередь касается мегамоллов, которые расположены в локациях с высокой конкуренцией. Также мы предполагаем, что некоторые проекты изменят концепции в сторону уменьшения развлекательной и пищевой зон», - добавляет Екатерина.

Общей характеристикой для сегментов офисной и торговой недвижимости стало то, что инвесторы ведут строительство крупных объектов без привлечения кредитных средств. Это повлияло на то, что проекты в высокой стадии готовности будут достроены любой ценой, работы на них не останавливались даже во время карантина.

«В основном сейчас ведется строительство объектов, начатых до локдауна, а новые крупные проекты инвесторы пока не начинают, занимая выжидательную позицию. Мы видим, что количество запросов на строительство новых объектов уменьшилась на 30% по сравнению с прошлым годом», - говорит Андрей, директор строительной компании.

При этом реализация части запланированных проектов с минимальной готовностью может быть отложена. А те, что находятся на стадии концепции, возможно, будут пересмотрены.

«Стремительно ухудшается работа морально устаревших объектов, тех, что теряют популярность, имеют концептуальные недостатки, а также новых, которые не успели наработать устойчивую посещаемость и лояльность покупателей. Рынок ждет вынужденная модернизация, редевелопмент, реконцепция - владельцы торговых центров уже начали комплексную модернизацию, а некоторые владельцы запланировали масштабные изменения», - отмечает Константин.

Складская недвижимость

Складская недвижимость лучше всех переживает текущую экономическую ситуацию. Этот сегмент не только не пострадал, но и в связи с ростом онлайн-торговли получил новые перспективы. По итогам 2020 вакантность складов в Украине составила 5,5%, при этом в Киевском регионе - 2,2%. Валовое поглощение прошлого года снизилось в Киевском регионе на четверть - до 130 тыс. кв. м, а в среднем по Украине на 5% - до 200 тыс. кв. м.

Новое предложение на рынке складов в Украине в 2021-2022 гг. составит более 364 тыс. кв. м. Интересно, что в лидерах - Львовская область, где планируется ввод в эксплуатацию около 200 тыс. кв. м. В Киеве запланирован ввод складов площадью 71,4 тыс. кв. м, которые прогнозировались еще в предыдущие два года. Драйверами роста спроса и в дальнейшем будут почтовые и логистические компании.

Инфраструктурный спасательный круг

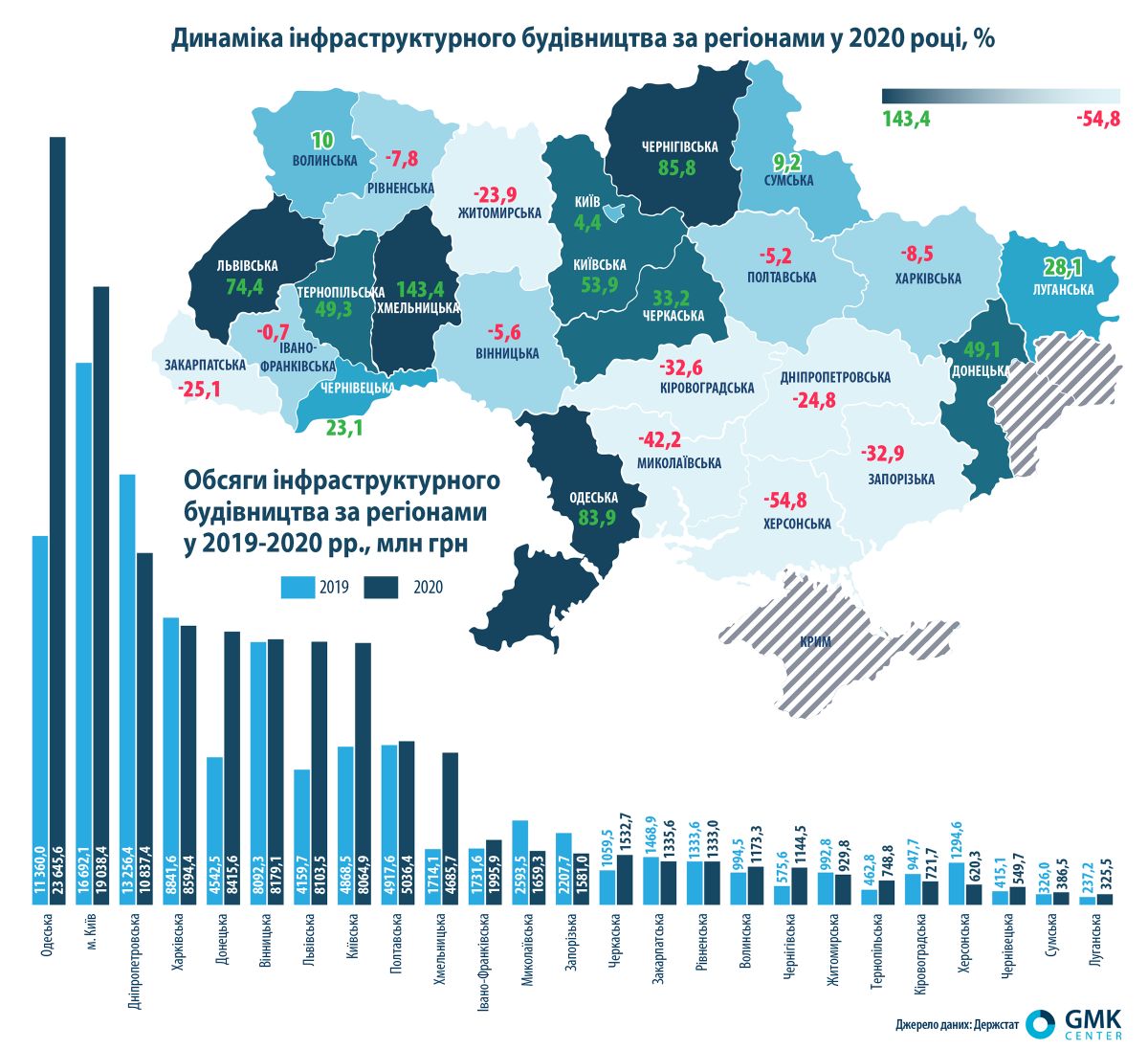

Строительная отрасль вышла в «плюс» в 2020 году только благодаря инфраструктуре, рост в которой составил сразу 14,8% (в 2019-м - 27,7%) - до 120,6 млрд. грн. Драйвером инфраструктуры стала «Большая стройка» и, в частности, расходы на автодороги, где объем строительных работ составил 61,8 млрд. грн. Четкий тренд на рост наблюдается именно с апреля.

Инвестиции в инфраструктуру сыграли важную роль в восстановлении экономик различных стран мира. Национальный банк Украины оценил влияние увеличения в 2020 году госрасходов на дорожную инфраструктуру на ВВП в 1,4-1,5 п.п. В свою очередь группа Ukraine Economic Outlook оценила влияние инвестиций в «Большое строительство» объемом 136 млрд грн в 156 млрд грн косвенного роста других отраслей и 120 млрд грн ВВП в строительстве. Суммарно, в случае выпадения этой программы с внутреннего спроса, падение реального ВВП в 2020 году могло достичь 8-9% против предполагаемых минус 5%.

Перспективы строительной отрасли в текущем году можно связывать, пожалуй, только с ростом в инфраструктуре и умеренной динамикой в нежилом строительстве.

«Несмотря на выжидательную позицию многих инвесторов, крупные компании, которые стратегически смотрят на развитие в Украине, все равно продолжают инвестиционную деятельность, в том числе в формате строительства новых объектов недвижимости», - объясняет Андрей.

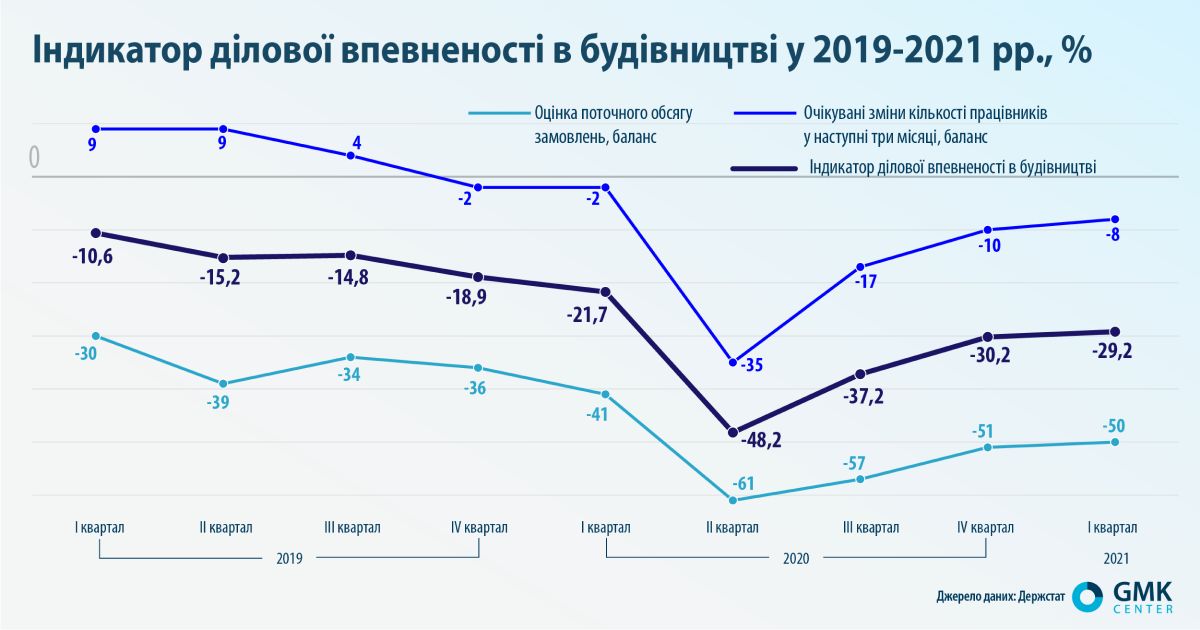

В первом квартале 2021 индикатор деловой уверенности строительной отрасли вырос очень незначительно. Однако это связано с тем, что зима для строителей традиционно - «не сезон». Участники рынка говорят, что обеспечены работой на четыре ближайших месяца.

«По результатам 2020 года доля строительства в ВВП, вероятно, выросла до 2,9% по сравнению с 2,7% в 2019 году. Это до сих пор существенно ниже, чем средний показатель в ЕС - 5%, - резюмируют эксперты. - Учитывая существенное недоинвестирование отечественной экономики, в частности в транспортной инфраструктуре, в ближайшие годы можно прогнозировать опережающий рост объемов строительства. В этом году мы ожидаем, что государственные инвестиции в инфраструктуру останутся на высоком уровне 2020-го, а роль основного драйвера роста объемов строительства перейдет к частному сектору, в частности по направлениям развития систем логистики и новых промышленных сооружений ГМК».